הבוקר התחיל כמו כל בוקר רגיל.

אתם שותים את הקפה שלכם, נכנסים לרכב הפרטי, שמים ברקע את הפודקאסט האהוב עליכם או מוזיקה טובה, ומתחילים בנסיעה לעבודה.

הכל מתנהל על מי מנוחות.

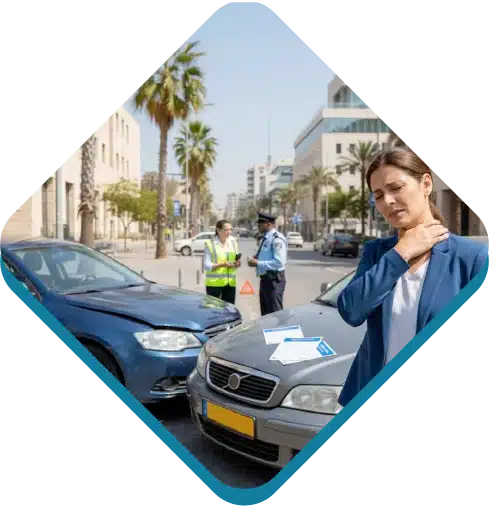

ואז, ברגע אחד של חוסר תשומת לב של נהג אחר, בום.

תאונת דרכים.

הלב דופק, הרכב ניזוק, והגוף כואב.

אבל כשההלם הראשוני שוקע, מתחילה לנקר בראש שאלה שמטרידה רבים: רגע, הייתי בדרך לעבודה, אבל נסעתי ברכב הפרטי שלי. האם זו תאונת דרכים? האם זו תאונת עבודה? מי בכלל אמור לפצות אותי עכשיו?

אם הגעתם לכאן, כנראה שאתם או יקיריכם חוויתם בדיוק את הסיטואציה הזו.

ואני כאן כדי לעשות לכם סדר, להרגיע, ולהראות לכם איך המצב הזה, למרות שהוא לא נעים, פותח בפניכם אפשרויות משפטיות מרתקות.

נעים מאוד, אני עו”ד בנו גליקמן.

אני עוסק בתחום נזקי הגוף ברציפות מאפריל 2006, ועורך דין מוסמך מחודש דצמבר 2007 (מ.ר. 47527).

יש לי תואר שני במשפטים (L.L.M) ותואר ראשון במנהל עסקים (BA) מאוניברסיטת רייכמן, ואני גם מומחה בליווי תהליכי משא ומתן.

אבל הנה הפרט הכי מעניין שאני רוצה לחלוק איתכם עכשיו:

במשך כ-17 שנים, עמדתי בצד השני של המתרס.

כן, קראתם נכון.

ייצגתי את חברות הביטוח. כשכיר, כשותף, וכבעלים של משרד. הגנתי עליהן מפני תביעות.

אני מכיר כל טריק, כל שטיק, וכל אסטרטגיה שהן מפעילות כדי לנסות להקטין את הפיצויים שלכם.

כיום? אני גאה לומר שהתהפכו היוצרות. אני וצוות המשרד שלי מייצגים אך ורק תובעים.

רק נפגעים.

אני לוקח את כל הידע העצום הזה שצברתי ב”צד האפל”, ומשתמש בו כדי למקסם את הפיצוי עבורכם.

אז קחו נשימה עמוקה, תכינו לכם כוס קפה, ותקראו את המדריך המקיף ביותר שתמצאו ברשת על תאונות דרכים בזמן העבודה עם רכב פרטי.

הסוד הגדול של המסלול הכפול: למה דווקא עכשיו יש לכם יתרון?

כשאדם עובר תאונת דרכים רגילה (למשל, בדרך לסרט ביום שבת), הוא מתמודד מול גורם אחד עיקרי: חברת הביטוח שביטחה את הרכב שלו בביטוח חובה.

אבל כאשר התאונה מתרחשת בדרך מהבית לעבודה, במהלך העבודה עצמה, או בדרך חזרה מהעבודה הביתה – המגרש המשפטי משתנה לחלוטין.

פתאום, אתם חובשים שני כובעים במקביל.

אתם גם “נפגעי תאונת דרכים” וגם “נפגעי תאונת עבודה”.

מהניסיון של משרדנו, ההבנה של השילוב הזה היא המפתח למיקסום הפיצוי שלכם.1 תבניות

זה אומר שאתם זכאים לפנות לשני גופים חזקים כדי לקבל את מה שמגיע לכם: המוסד לביטוח לאומי, וחברת הביטוח (ביטוח החובה) של הרכב בו נהגתם.

למה זה דבר חיובי?

כי המסלול הכפול הזה מאפשר לנו לבנות אסטרטגיה משפטית חכמה, שמבטיחה שלא תיפלו בין הכיסאות ושכל נזק, קטן כגדול, יקבל התייחסות מלאה

וכך נוכל למקסם את הפיצוי הכספי שמגיע לכם לאחר תאונת דרכים.

רגע, אז אני יכול לקבל כסף פעמיים על אותה פגיעה?

כאן המקום לעשות קצת סדר ולהפעיל את הקסם של המשא ומתן וניהול חכם ונכון של שני ההליכים במקביל.

התשובה הקצרה היא: לא.

החוק בישראל לא מאפשר “כפל פיצוי” על אותו הנזק בדיוק.

אבל – וזה אבל גדול – שני הגופים הללו משלימים זה את זה.

ביטוח לאומי משלם לכם תגמולים (דמי פגיעה, מענקי נכות, קצבאות חודשיות) שנועדו להחליף את המשכורת שנפגעה ולעזור בשיקום.

חברת הביטוח של הרכב משלימה את הפער! היא תפצה אתכם על כאב וסבל, הפסדי שכר עתידיים מעבר למה שביטוח לאומי נותן, והוצאות נוספות.

אנחנו דואגים שהשילוב בין השניים ייצר עבורכם את החבילה הפיננסית הגדולה והמותאמת ביותר.

3 מלכודות מסוכנות בדרך לעבודה (ואיך אנחנו עוקפים אותן בקלילות)

אחד הדברים שלמדתי ב-17 שנותיי כעורך דין של חברות הביטוח, הוא כמה קל להפיל תובעים תמימים על פרטים טכניים קטנים.

כשמדובר ברכב פרטי ותאונת עבודה, יש כמה מוקשים קלאסיים.

אבל אל דאגה, כשיודעים שהם שם, קל מאוד לדלג מעליהם עם חיוך.

מוקש מספר 1: “סטייה של ממש” מהמסלול הרגיל

כדי שהמוסד לביטוח לאומי יכיר בתאונת הדרכים שלכם כתאונת עבודה, היא חייבת לקרות במסלול שבינכם לבין העבודה.

אבל מה קורה אם סטיתם מהמסלול?

נניח שעצרתם לקנות קרואסון במאפייה, או שהורדתם את הילד בגן?

החוק היבש אומר שסטייה או הפסקה של ממש שוללות את ההכרה בתאונת עבודה.

אבל רגע, יש חדשות מעולות!

המחוקק שלנו הבין שאנחנו בני אדם, ולא רובוטים. לכן, יש חריגים נהדרים בחוק.

- הורדת ילדים: סטייה מהמסלול כדי להוריד ילד בגן או בבית הספר (או לאסוף אותו) מותרת לחלוטין! זה לא פוגע בזכויות שלכם.

- תפילה: עצירה לתפילת בוקר בבית כנסת שנמצא בדרך? גם היא חריג מוכר ששומר עליכם מוגנים.

- סטייה של מה בכך: עצרתם לקנות קפה בקיוסק שעל אם הדרך בלי לסטות ממש מהמסלול? ברוב המוחלט של המקרים, זו לא סטייה שתשלול מכם זכויות.

המטרה שלנו היא להציג את העובדות בצורה הנכונה והמדויקת ביותר, כדי שאף פקיד לא יוכל לטעון שניתקתם את הקשר לעבודה.

מוקש מספר 2: הרישום הרפואי הראשון (מסמך הזהב)

זה אולי הטיפ הכי חשוב שתקבלו היום.

כאשר אתם מגיעים למיון, לקופת חולים או לטרם מיד לאחר התאונה, הפקיד או הרופא ישאלו אתכם מה קרה.

כאן אתם חייבים, אבל חייבים, לציין שני דברים ברורים:

“עברתי תאונת דרכים, והייתי בדרך לעבודה (או בעבודה / בדרך הביתה מהעבודה).”

המסמך הרפואי הראשון נקרא בעגה המשפטית “אנמנזה”. חברות הביטוח סוגדות למסמך הזה.

אם לא ציינתם שמדובר בתאונת דרכים שהיא גם תאונת עבודה ממש בהתחלה, נצטרך להשקיע הרבה יותר אנרגיה בהמשך כדי להוכיח את זה.

אמרתם את זה מיד? סללתם לנו כביש מהיר לפיצוי.

מוקש מספר 3: הגשת תביעה לביטוח החובה לפני ביטוח לאומי

טעות נפוצה של מי שלא מיוצג נכון, היא לרוץ ולתבוע את ביטוח החובה של הרכב, ו”לשכוח” את ביטוח לאומי.

למה זה קורה? כי ביטוח לאומי נשמע כמו תהליך מורכב ואנשים נרתעים ממנו.

אבל חברות הביטוח אוהבות את הטעות הזו!

אם לא תמצו את הזכויות שלכם בביטוח לאומי קודם, חברת הביטוח פשוט תעשה “ניכוי רעיוני”.

כלומר, היא תוריד מהפיצוי שמגיע לכם את כל הסכומים ש*הייתם אמורים* לקבל מביטוח לאומי, גם אם בפועל לא קיבלתם אותם כי לא הגשתם תביעה!

זה יכול לעלות לכם במאות אלפי שקלים.

התפקיד שלנו כמשרד מלווה הוא לנווט את הספינה. קודם אנחנו מטפלים בביטוח לאומי, מוציאים מהם את המקסימום, ורק אז ניגשים לחברת הביטוח של הרכב הפרטי כדי לגבות את ההשלמה.

“ליווי עד הפיצוי”: מה זה אומר בפועל להיות תחת כנפיו של משרדנו?

תראו, אחרי תאונת דרכים, הדבר האחרון שאתם צריכים זה להתחיל למלא טפסים מסובכים, לרוץ בין ועדות רפואיות, ולשבור את הראש מול חוקרים מטעם הביטוח.

המשרד שלנו בנוי במודל של ONE STOP SHOP (הכל תחת קורת גג אחת) עבור הנפגע ומשפחתו.

מהרגע שאתם נכנסים אלינו, אנחנו לוקחים את המושכות.

איך זה נראה בפועל?

1. עבודה מול טובי המומחים הרפואיים בישראל

בתביעות של תאונות עבודה שהן תאונות דרכים, המפתח הוא הוכחת הנזק הרפואי.

לא מספיק להגיד “כואב לי הגב”. צריך להוכיח את זה מדעית ומשפטית.

כיוון שהייתי שנים בצד השני, אני יודע בדיוק אילו רופאים ואילו חוות דעת חברות הביטוח והוועדות הרפואיות מכבדות.

אנחנו עובדים בשיתוף פעולה הדוק עם המומחים הרפואיים המובילים בארץ.

הם בודקים אתכם, מעריכים את הנכות שלכם, ומכינים תשתית רפואית שאי אפשר להתווכח איתה.

2. הכנה לוועדות הרפואיות של ביטוח לאומי (לא באים לא מוכנים!)

הוועדה הרפואית בביטוח לאומי היא מעמד מלחיץ.

אתם נכנסים לחדר עם רופאים שאתם לא מכירים, ויש לכם בערך 3 עד 5 דקות להסביר איך התאונה הרסה לכם את איכות החיים.

אנחנו לא נותנים לכם להיכנס לחדר הזה לבד.

אנחנו מכינים אתכם לפני כן, מסבירים לכם מה הולכים לשאול, איך לענות בצורה מדויקת, וכמובן – אנחנו נכנסים איתכם פיזית לתוך החדר.

אנחנו טוענים בשמכם, מציגים את המסמכים, ומוודאים שהרופאים בוועדה לא מפספסים אף פרט.

3. משא ומתן עוצמתי מול חברות הביטוח

זוכרים שאמרתי שאני בוגר מחזור ה’ של ‘שקלא וטריא’ (מומחה למשא ומתן)?

וזוכרים שייצגתי את חברות הביטוח 17 שנה?

השילוב הזה הוא הנשק הסודי שלכם.

כשאנחנו מגיעים לשלב הדרישה מחברת הביטוח של הרכב, אנחנו יודעים מראש מה תהיה תשובתם, איפה הם ינסו לקצץ, ואיך לסתור כל טענה שלהם עוד לפני שהם מעלים אותה.

התוצאה? פיצוי גבוה יותר, מהר יותר, ובמינימום כאב ראש עבורכם.

רכב ליסינג, רכב חברה או רכב פרטי לחלוטין: האם זה משנה?

שאלת מיליון הדולר שעולה הרבה בפגישות ייעוץ אצלנו.

רבים מהלקוחות שלנו נוסעים לעבודה ברכב ליסינג תפעולי מטעם העבודה, או ברכב חברה.

לעומתם, רבים אחרים נוסעים ברכב הפרטי שרשום על שמם ושהם משלמים עליו את ביטוח החובה.

מבחינת חוק הפיצויים לנפגעי תאונות דרכים (הפלת”ד) וחוק הביטוח הלאומי – זה לא ממש משנה!

כל עוד הייתם ברכב, בדרך לעבודה, בעבודה, או בדרך הביתה – ויש לרכב ביטוח חובה בתוקף – אתם מכוסים.

עם זאת, זהות חברת הביטוח שנתבע תשתנה בהתאם למי שביטח את הרכב (ביטוח החובה של חברת הליסינג, או הביטוח שלכם).

אנחנו כבר נדאג לאתר את הפוליסה הנכונה ולשלוח את מכתבי הדרישה לכתובת המדויקת.

7 שאלות בוערות שאנשים תמיד שואלים (ותשובות מנצחות)

1. האם המעסיק שלי יכול לפטר אותי אם אני תובע את תאונת הדרכים כתאונת עבודה?

זו אולי השאלה שהכי מפחידה עובדים. התשובה היא חד משמעית: אתם לא תובעים את המעסיק!

התביעה מוגשת נגד המוסד לביטוח לאומי (שבשבילו בדיוק אתם והמעסיק משלמים דמי ביטוח לאומי כל חודש) ונגד חברת ביטוח החובה של הרכב. המעסיק לא משלם את הפיצוי מכיסו, והתביעה שלכם לא פוגעת בו אישית. אנחנו מוודאים שהיחסים עם המעסיק יישארו תקינים ושהוא יספק את הטפסים הנדרשים (כמו טופס ב.ל. 250) בשמחה.

2. לא פניתי למיון באותו יום, אלא רק למחרת כשהתחיל לכאוב לי הצוואר. הכל אבוד?

ממש לא אבוד! תאונות דרכים, במיוחד תאונות חזית-אחור הגורמות ל”צליפת שוט” (Whiplash), מאופיינות בכאבים שמופיעים או מחמירים שעות או ימים אחרי התאונה. זה תהליך פיזיולוגי טבעי שחברות הביטוח וביטוח לאומי מכירים היטב.

מה שחשוב הוא שברגע שפניתם, ציינתם את מועד התאונה המדויק ואת הקשר לעבודה. אנחנו נדע להסביר את העיכוב הקל בפנייה הרפואית.

3. האם אני חייב להביא אישור משטרה?

כן, זהו שלב הכרחי. כל תאונת דרכים, קלה כחמורה, דורשת דיווח למשטרת ישראל כדי לקבל אישור משטרה חתום.

האישור הזה חיוני גם לביטוח הלאומי וגם לחברת הביטוח. אל דאגה, כיום ניתן להוציא את האישור הזה בקלות ובאופן מקוון, ואם תצטרכו עזרה – הצוות שלנו ילווה אתכם גם בזה.

4. כמה שכר טרחה אני אצטרך לשלם לכם מראש?

שום דבר. אפס. זירו.

מהניסיון של משרדנו, כשאדם נפגע בתאונה, יש לו מספיק הוצאות ודאגות. לכן, מודל העבודה שלנו מבוסס לחלוטין על שכר טרחה תלוי תוצאה והצלחה.

אנחנו מרוויחים רק כשאתם מרוויחים. שכר הטרחה משולם באחוזים מתוך הפיצויים שיתקבלו בסוף התהליך. זה מבטיח לכם שהאינטרס שלנו זהה ב-100% לאינטרס שלכם: להשיג את הפיצוי המקסימלי האפשרי.

5. תאונת הדרכים הייתה באשמתי. עברתי באדום. אני עדיין זכאי לפיצוי?

זה היופי המדהים של חוק הפיצויים לנפגעי תאונות דרכים בישראל! זהו חוק המבוסס על עיקרון של “אחריות מוחלטת”.

זה לא משנה מי אשם בתאונה. גם אם עברתם באדום, לא נתתם זכות קדימה, או פשוט הייתם חולמניים – אתם זכאים לפיצוי מלא על נזקי הגוף שלכם גם מביטוח לאומי (כתאונת עבודה) וגם מביטוח החובה שלכם.

6. מה קורה אם הרכב בו נהגתי לא היה מבוטח בביטוח חובה?

כאן הדברים טיפה מסתבכים, אבל עדיין יש תקווה. אם נהגתם ברכב ללא ביטוח חובה בידיעה, זה בעייתי מבחינת תביעת חברת הביטוח (קרנית לא תמיד מפצה נהגים חסרי ביטוח).

עם זאת! מכיוון שזו תאונת עבודה, המסלול של המוסד לביטוח לאומי עדיין פתוח בפניכם לחלוטין. אתם תוכלו לקבל את דמי הפגיעה ואחוזי הנכות מביטוח לאומי ללא קשר לשאלת קיום פוליסת ביטוח חובה.

7. כמה זמן לוקח כל התהליך הזה?

זה משתנה מתיק לתיק. שלב דמי הפגיעה בביטוח לאומי הוא מהיר יחסית (חודשים בודדים). שלב הוועדות הרפואיות יכול לקחת בין חצי שנה לשנה, תלוי בקצב ההחלמה שלכם.

חשוב לזכור: אנחנו לא ממהרים לסגור תיקים לפני שהמצב הרפואי שלכם מתייצב. אנחנו רוצים לוודא שכל נזק עתידי יילקח בחשבון. סבלנות בתיקים האלה שווה הרבה מאוד כסף.

השלבים הראשונים אחרי תאונה: צ’ק ליסט מנצח לנפגע

כדי שלא תלכו לאיבוד בתוך הכאוס של אחרי התאונה, ריכזתי עבורכם את הפעולות שאתם חייבים לבצע (או לבקש מבן משפחה שיעשה עבורכם) כבר בימים הראשונים.

- החלפת פרטים: צלמו את רישיון הנהיגה, תעודת הביטוח ורישיון הרכב של כל המעורבים.

- תיעוד הזירה: צלמו את כלי הרכב הנפגעים מכל כיוון, צלמו רמזורים, תמרורים, ואפילו את הכביש. התמונות האלה חוסכות ויכוחים.

- עדים: ראיתם מישהו שעצר לעזור? קחו את השם ומספר הטלפון שלו. עדים אובייקטיבים הם נכס משפטי.

- פנייה מהירה לטיפול רפואי: אל תשחקו אותה גיבורים. כואב לכם? גשו מיד למיון או לקופת חולים. זכרו את “מוקש מספר 2” – ציינו שמדובר בתאונת דרכים בדרך לעבודה/בעבודה.

- שמירת קבלות: הוצאתם כסף על משככי כאבים? נסעתם במונית לטיפול רפואי? קניתם תחבושות? תשמרו כל קבלה בתיקייה ייעודית. כל שקל יוחזר לכם.

- הודעה למעסיק: עדכנו את המעסיק בהקדם על התאונה ובקשו ממנו להכין טופס בל/250 (טופס הפניה לטיפול רפואי לנפגע עבודה).

למה בחירת עורך הדין שלכם היא ההחלטה הכלכלית החשובה ביותר שתקבלו?

אני תמיד אומר ללקוחות שלי שמשרד עורכי דין הוא לא רק פקידות שמגישה טפסים.

משרד עורכי דין איכותי הוא המנוע שדוחף את התביעה שלכם אל עבר מקסימום הפיצוי.

כאשר אתם בוחרים במשרד עורכי דין בנו גליקמן, אתם לא מקבלים רק ייצוג משפטי.

אתם מקבלים שקט נפשי.

אתם יודעים שיש לכם גב חזק, משרד שמעסיק את טובי המומחים, עורך דין שצמח וגדל במחלקות המשפטיות של חברות הביטוח עצמן ומכיר את המערכת מבפנים החוצה.

אנחנו לא נחים עד שהצדק שלכם בא לידי ביטוי בשורת הרווח.

התהליך מול המוסדות הגדולים – ביטוח לאומי מצד אחד, ותאגידי הביטוח מצד שני – עלול להיות מתיש, מתסכל ומייאש עבור האדם הפשוט שרק רוצה לחזור לשגרת חייו אחרי טראומה של תאונה.

בדיוק בשביל זה הקמתי את המשרד במתכונתו הנוכחית: לעמוד כחומה בצורה ביניכם לבין הבירוקרטיה.

ללוות אתכם באמת, צעד אחר צעד, יד ביד, עם הרבה אמפתיה, הקשבה וסבלנות, ועם אפס פשרות בחדרי המשא ומתן.

אם נפגעתם בתאונת דרכים עם הרכב הפרטי שלכם בזמן העבודה, בדרך אליה או בחזרה ממנה – אל תשאירו את הכסף שלכם על השולחן של חברות הביטוח.

הן מספיק עשירות גם ככה.

הצוות שלי ואני כאן בשבילכם, לייעץ, לכוון, ליווי עד הפיצוי, ולהתחיל את המסע המשותף שלנו לליווי עד הפיצוי. כל מה שצריך עכשיו זה רק לעשות את הצעד הראשון, ולהשאיר לנו את כל השאר.